Cuốn sách này bao gồm các chủ đề như:

- Cách ước tính giá trị hiện tại và tương lai của một tài sản

- Làm thế nào để hiểu ẩn ý của những gì người bán đang nói về bất động sản của họ

- Cách dự báo dòng doanh thu, chi phí, thu nhập hoạt động ròng và dòng tiền từ bất động sản—trước khi bạn mua

- Cách sử dụng khái niệm “giá trị thời gian của tiền bạc” để giúp bạn đưa ra các quyết định đầu tư dài hạn đúng đắn

- Cách so sánh các cơ hội đầu tư

- Cách tính toán tài chính, tỷ lệ hoàn vốn, nghĩa vụ thuế tiềm ẩn,

Quy tắc ngón tay cái: Đừng đưa ra quyết định mua, nắm giữ hoặc bán dựa trên các yếu tố cảm xúc. Nếu bạn cần cảm giác ấm áp và mờ ảo đó, hãy nuôi một chú cún con.

4 lợi nhuận cơ bản:

- Dòng tiền

- Đánh giá cao (Appreciation): sự tăng trưởng về giá trị của một tài sản theo thời gian

- Trả dần nợ vay

- Nơi trốn thuế

Giá bán lại trong tương lai – Giá mua gốc = Appreciation.

Bạn có thể không được hưởng lợi từ sự đánh giá cao cho đến khi bạn bán, nhưng khi bạn bán, giá trị của lợi ích này có thể là đáng kể.

Tiền thanh toán thế chấp (do mình trả) – Tiền trả lãi (do ngân hàng thông báo) = Khấu hao (Amortization).

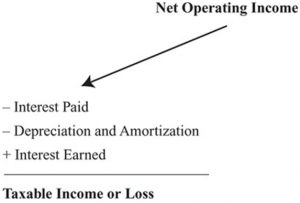

Thu nhập – Chi phí hoạt động = Thu nhập hoạt động ròng.

Thu nhập hoạt động ròng – Tiền lãi thế chấp – Khấu hao = Thu nhập chịu thuế.

- Dòng tiền là số tiền bạn còn lại sau khi thanh toán tất cả các hóa đơn

- Sự đánh giá cao là sự tăng trưởng vốn chủ sở hữu do sự gia tăng giá trị của tài sản

- Khấu hao thể hiện sự tăng trưởng vốn chủ sở hữu do việc hoàn trả dần khoản thế chấp của bạn

- Nơi trú ẩn thuế biểu thị khả năng của bất động sản để tránh bị đánh thuế một phần thu nhập của chính nó và thậm chí có thể là thu nhập từ các khoản đầu tư khác

Yêu cầu xem hợp đồng thuê: giá thuê, độ dài, tùy chọn gia hạn

Nhìn vào hóa đơn thuế tài sản: có dc giảm thuế?

Hóa đơn tiện ích: điện, nước

Tìm cho mình một luật sư giỏi – một người có chuyên môn về đầu tư bất động sản.

Một hợp đồng mua bán chặt chẽ hoặc một hợp đồng thuê tốt có thể giúp bạn tiết kiệm tiền bạc và đỡ đau buồn.

Nếu bạn đang cân nhắc việc mua một ngôi nhà, bạn sẽ muốn biết những ngôi nhà khác trong khu phố đã được bán với giá bao nhiêu.

Bạn cũng có thể xem xét tổng tiền thuê của từng bất động sản. Chia giá bán cho tổng tiền thuê sẽ cho bạn một thứ gọi là hệ số nhân tiền thuê gộp.

Selling price / Gross rent = Gross rent multiplier.

Bạn cần biết người thuê nhà sẵn sàng trả bao nhiêu cho không gian và chủ sở hữu có nghĩa vụ phải trả bao nhiêu cho chi phí hoạt động.

Tỷ Lệ Vốn Hóa Địa Phương: tỷ lệ hoàn vốn

Tổng thu nhập dự kiến: tổng giá trị tiền thuê hàng năm -> tiền thuê thực tế + tiềm năng.

Gross scheduled income = Actual rent + Potential rent.

Trợ cấp trống = Thu nhập tiềm năng bị mất / Tổng thu nhập.

Vacancy allowance = Potential income will be lost / Gross scheduled income.

Tổng thu nhập hoạt động = Tổng thu nhập dự kiến – Trợ cấp trống.

Gross operating income (GOI) = Gross scheduled income – Vacancy allowance.

GOI = effective gross income -> tổng thu nhập hiệu quả.

Chi phí hoạt động: bảo hiểm tài sản và thuế, sửa chữa, tiện ích và phí quản lý -> mọi chi phí cần thiết để duy trì dòng doanh thu. Thanh toán thế chấp và khấu hao không được coi là chi phí hoạt động, cũng không phải là cải tiến vốn.

Thu nhập hoạt động ròng (NOI) = Tổng thu nhập hoạt động – Chi phí hoạt động.

Dữ liệu Hoạt động Bất động sản Hàng năm (APOD): báo cáo thu nhập.

Trợ cấp trống là con số ước lượng, thường khoảng 3-6%.

Trong trường hợp một dự án mới xây dựng được cho thuê lần đầu tiên, tỉ lệ trống có thể cao hơn.

Tài sản có lịch sử tỉ lệ trống bằng 0 có thể đã được cho thuê với giá thấp hơn giá thị trường.

Một cửa hàng trống thường có thể mất nhiều thời gian hơn để thuê so với một căn hộ trống -> trợ cấp trống lớn hơn một chút.

Một tòa nhà có chi phí sửa chữa thấp bất thường phải được xem xét kỹ lưỡng ít nhất cũng cẩn thận như một tòa nhà có chi phí có vẻ quá cao -> bảo trì hoãn lại.

Trong khi mọi sự khác biệt so với chuẩn mực đều cần được giải thích, thì không phải mọi sự cố đều gây ra rắc rối.

Số kì = log(FV/PV) / log(1+i).

-> Excel: hàm nper.

Lãi suất mỗi chu kì = (FV/PV)^(1/N) – 1.

-> Excel: hàm rate.

PV = FV / (1+i)^N.

-> Excel: hàm pv.

Trước khi đưa ra quyết định thì nên so sánh với các bất động sản tương tự.

Giá trị hiện tại ròng: NPV = PV của kì vọng – Đầu tư ban đầu.

-> Excel: hàm npv.

Đánh giá hợp đồng thuê trước đó.

Lấy file Excel tính toán ở: https://www.realdata.com/book/

Chi phí hoạt động: chi phí cần thiết để duy trì một phần tài sản và đảm bảo khả năng tiếp tục tạo ra thu nhập của tài sản đó. Thanh toán khoản vay, khấu hao và chi phí vốn không được coi là chi phí hoạt động.

Ví dụ, các tiện ích, vật tư, dọn tuyết và quản lý tài sản đều là chi phí hoạt động. Sửa chữa và bảo trì là chi phí hoạt động, nhưng cải tiến và bổ sung thì không—chúng là chi phí vốn. Thuế tài sản là một chi phí hoạt động, nhưng nghĩa vụ thuế thu nhập cá nhân của bạn do sở hữu tài sản thì không. Tiền lãi thế chấp của bạn có thể là chi phí được khấu trừ, nhưng nó không phải là chi phí hoạt động. Bạn có thể cần một khoản thế chấp để mua tài sản, nhưng không phải để vận hành nó.

Tỉ lệ vốn hóa = NOI / giá mua.

Thu nhập chịu thuế

Khi bạn tính thu nhập chịu thuế, bạn chỉ có thể khấu trừ phần tiền lãi của các khoản thanh toán khoản vay. Nếu bạn kiếm được tiền lãi , bạn phải cộng lại số tiền đó vào thu nhập của mình.

Depreciation: khấu hao hữu hình -> nhà đất, nội thất, máy móc.

Amortization: khấu hao vô hình -> thương hiệu, bằng sáng chế, chi phí tổ chức.

Khi bạn mua một bất động sản đầu tư, bạn không thể ngay lập tức khấu trừ toàn bộ chi phí của nó như một khoản chi phí đầu tư. Bạn có thể khấu trừ mỗi năm một phần giá trị của tài sản khấu hao, cho đến khi cuối cùng bạn xóa toàn bộ số tiền.

Khái niệm tương tự với khấu hao được gọi là “chi phục hồi” – “cost recovery”.

Vì không phải ai cũng mua hoặc bán vào ngày đầu tiên của tháng, mã số thuế cố gắng giải quyết vấn đề bằng cái gọi là quy ước nửa tháng, cho phép người nộp thuế chỉ yêu cầu một nửa số tiền khấu hao bình thường trong tháng mà tài sản được đưa vào sử dụng và nửa tháng sau nó được bán.

Một ví dụ điển hình về chi phí phải khấu hao là phí bảo hiểm bạn phải trả để đảm bảo khoản vay, thường được gọi là “điểm”. Bạn thường trả phí bảo hiểm này một lần vào ngày bạn đóng khoản vay, nhưng bạn phải trả dần trong suốt thời hạn của khoản vay. Vì vậy, nếu bạn vay khoản vay bất động sản đầu tư trong 240 tháng với số tiền 720.000 đô la yêu cầu thanh toán 2 điểm (2% hoặc 14.400 đô la), bạn có thể khấu trừ 60 đô la mỗi tháng hoặc 720 đô la cho mỗi năm tính thuế đầy đủ.

Nếu bạn có thu nhập không phải từ tiền thuê nhà—tiền lãi kiếm được từ tài khoản ngân hàng hoặc tài khoản ký quỹ của tài sản—thì tiền lãi đó cần được cộng vào dưới dạng thu nhập bổ sung.

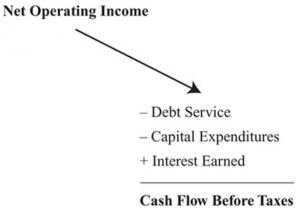

Dòng tiền trước thuế

= Thứ đến – Thứ đi ra.

Bạn có thể cải thiện vốn cho một tài sản. Một cải tiến kéo dài tuổi thọ của một tài sản. Nó khác với việc sửa chữa, giúp duy trì chứ không phải tăng tuổi thọ đó. Chi phí cải tiến ảnh hưởng đến dòng tiền của bạn ngay khi bạn tiêu tiền.

Nếu ngày mai Hạ viện quyết định rằng thời gian sử dụng hữu ích của bất động sản thương mại phải là 100 năm thay vì 39 năm, thì thu nhập chịu thuế của tài sản của bạn sẽ tăng lên. Tại sao? Bởi vì thời gian xóa nợ dài hơn có nghĩa là các khoản khấu trừ khấu hao hàng năm sẽ nhỏ hơn và ít khoản khấu trừ hơn có nghĩa là thu nhập chịu thuế cao hơn.

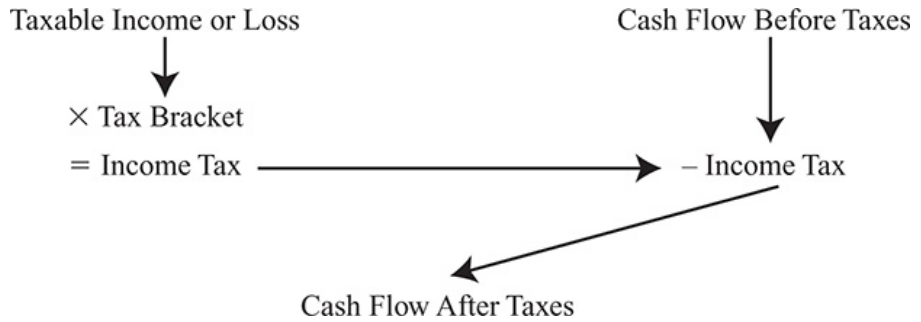

Dòng tiền sau thuế

Chúng ta đã thảo luận về dòng tiền trước thuế (CFBT), nhưng điểm mấu chốt có ý nghĩa hơn đối với bạn với tư cách là nhà đầu tư có thể là dòng tiền sau thuế (CFAT).

Bán lại—Cách dự báo tiềm năng tăng giá của một tài sản

Nếu nó không đáng bán, thì nó không đáng mua.

Người mua thích năm hiện tại hơn vì NOI có thể thấp hơn và sẽ biện minh cho giá bán thấp hơn.

Người bán có xu hướng dự đoán rằng thu nhập của năm tới sẽ cao hơn và do đó sẽ biện minh cho giá bán cao hơn.

Tỉ lệ vốn hóa:

Cap Rate = NOI / Value

Tỉ lệ hoàn vốn:

Rate of Return = profit / investment

GIÁ BÁN DỰ KIẾN– Chi phí bán hàng– Khoản hoàn trả thế chấp đầu tiên– Khoản hoàn trả thế chấp lần 2– Khoản thanh toán thế chấp lần thứ 3

=TIỀN BÁN TRƯỚC THUẾ

Ước tính 7% giá bán cho chi phí bán hàng.

Tiền đầu tư gốc + Bảo hiểm thế chấp – Tiền thế chấp = TIỀN ĐẦU TƯ.

Cơ sở điều chỉnh = giá gốc của bất động sản + Tiền cải tiến vốn + Chi phí đóng cửa và các chi phí bán hàng khác – Khấu hao lũy kế.

Cơ sở điều chỉnh là số tiền bạn đã chi để mua, cải thiện và bán tài sản trừ đi số tiền bạn đã xóa. Nếu bạn bán tài sản nhiều hơn số tiền này, bạn có một khoản lãi chịu thuế.

Bạn chỉ có thể khấu trừ nửa tháng khấu hao trong tháng mà bạn thanh lý tài sản. Quy tắc này phản ánh quy tắc chỉ cho phép nửa tháng khi bạn đưa tài sản vào sử dụng lần đầu tiên.

Tiền lời = Giá bán dự kiến – Cơ sở điều chỉnh.

Thuế bán bất động sản đánh vào tiền lời gồm 2 phần:

- phần 1: khấu hao đã thực hiện -> thuế 25%

- phần 2: còn lại -> 15-20%

- có thể khấu trừ Khấu hao bảo hiểm thế chấp chưa thực hiện

Thời gian hoàn vốn: khoảng thời gian cần thiết để thu hồi khoản đầu tư tiền mặt ban đầu.

Một phương pháp tương tự như thời gian hoàn vốn là hoàn vốn bằng tiền mặt. Với cách tiếp cận này, bạn xem xét dòng tiền (thường là trước thuế) từ một năm cụ thể khi bất động sản hoạt động—thông thường là năm đầu tiên—và so sánh nó với số tiền bạn đã đầu tư để mua bất động sản đó.

Cash-on-Cash Return = Cash Flow before Taxes / Cash Investment.

Hệ số nhân tiền thuê gộp: GRM.

GRM là một phương pháp ước tính hoặc thể hiện giá trị của tài sản dưới dạng bội số của tổng thu nhập cho thuê.

Hệ số tiền thuê gộp = Giá trị thị trường / Tổng thu nhập theo lịch trình (hàng năm).

=> Giá trị thị trường = Hệ số tiền thuê gộp × Tổng thu nhập theo lịch trình (hàng năm).

Tỷ lệ chi trả nợ = Thu nhập hoạt động ròng / Dịch vụ nợ hàng năm.

Hầu hết những người cho vay yêu cầu tỷ lệ thanh toán nợ ít nhất là 1,2 để tài trợ cho một tài sản thu nhập và kể từ cuộc Đại suy thoái, 1,25 hoặc cao hơn.

Tỷ lệ vốn hóa: là tỷ lệ giữa thu nhập hoạt động ròng (NOI) của tài sản và giá trị của nó.

Tỷ lệ vốn hóa = NOI / Giá trị.

Hằng số thế chấp bằng số tiền thanh toán cho khoản vay 1 đô la với lãi suất và thời hạn nhất định.

Người cho vay đang nhận được tiền lãi từ khoản tài trợ; nhà đầu tư đang nhận được tiền lãi trên vốn chủ sở hữu; tỷ lệ giới hạn dẫn xuất là trung bình có trọng số của cả hai.

The derived cap rate = financing and equity rate

Tỷ lệ hoàn vốn nội bộ: IRR (Internal Rate of Return)

-> là tỉ lệ chiết khấu để Tổng dòng tiền chiết khấu = Tổng đầu tư ban đầu.

Tỉ lệ an toàn: r

Dòng tiền âm = (Số tiền cần đặt sang 1 bên) x (1+r).

Tỉ lệ tái đầu tư = Tỉ lệ rủi ro -> là tỉ lệ tái đầu tư các Dòng tiền dương.

Tỷ lệ hoàn vốn quản lý tài chính: FMRR.

FMRR loại bỏ các khoản âm bằng cách trước tiên chiết khấu chúng trở lại ở mức an toàn cho dòng tiền dương gần nhất trước đó, sau đó thêm số tiền âm đã chiết khấu đó vào dòng tiền dương. Nếu còn bất kỳ số tiền âm nào còn lại sau khi thực hiện việc này, thì số tiền đó sẽ được chiết khấu trở lại thời điểm bạn thực hiện khoản đầu tư ban đầu (tức là năm 0), cũng ở mức an toàn và được cộng vào khoản đầu tư ban đầu. Sau đó, quy trình gộp các dòng tiền dương còn lại vào cuối giai đoạn nắm giữ với tỷ lệ thực tế đối với các dòng tiền đó.

Quá trình này để lại cho bạn một chuỗi dòng tiền sửa đổi mà bạn có thể thực hiện IRR thích hợp, một chuỗi bắt đầu bằng số tiền âm khi bạn thực hiện đầu tư tiền mặt ban đầu, kết thúc bằng số tiền dương khi bạn thanh lý tài sản và tặng tất cả số không cho các dòng tiền trung gian.

CpA: vốn tích lũy.

Xem xét xu hướng gia tăng tăng chi phí ở địa phương: thuế, phí bảo hiểm,…